银行的浮动利率贷款的融资成本在很大程度上受加拿大央行基准利率(Benchmark Rate)的影响,因为各银行基本上都是根据央行利率设定自己的最优惠利率。(备注:最优惠利率(Prime Rates)是银行给最重要或信用资质最好的客户放贷的基本贷款利率,对普通客户通常是在此基础上加上一个溢价,而对于房地产抵押贷款则一般在此基础上有所减少。)

新冠疫情爆发之前,房贷借款人普遍可以拿到的浮动贷款利率还是最优惠利率(Prime Rates)减去1%。然而疫情爆发以后,就在过去的几周内,加拿大央行已经3次下调基准利率,将其调低了150个基点(即1.5个百分点),试图降低借贷门槛促进个人或企业借贷、消费和投资来应对新冠疫情对经济的打击。然而,值得玩味的是,随着央行连续三次下调基准利率,各银行的最优惠利率(Prime Rates)或多或少地下降了,但是类似于之前1%的这种折扣已经拿不到了。

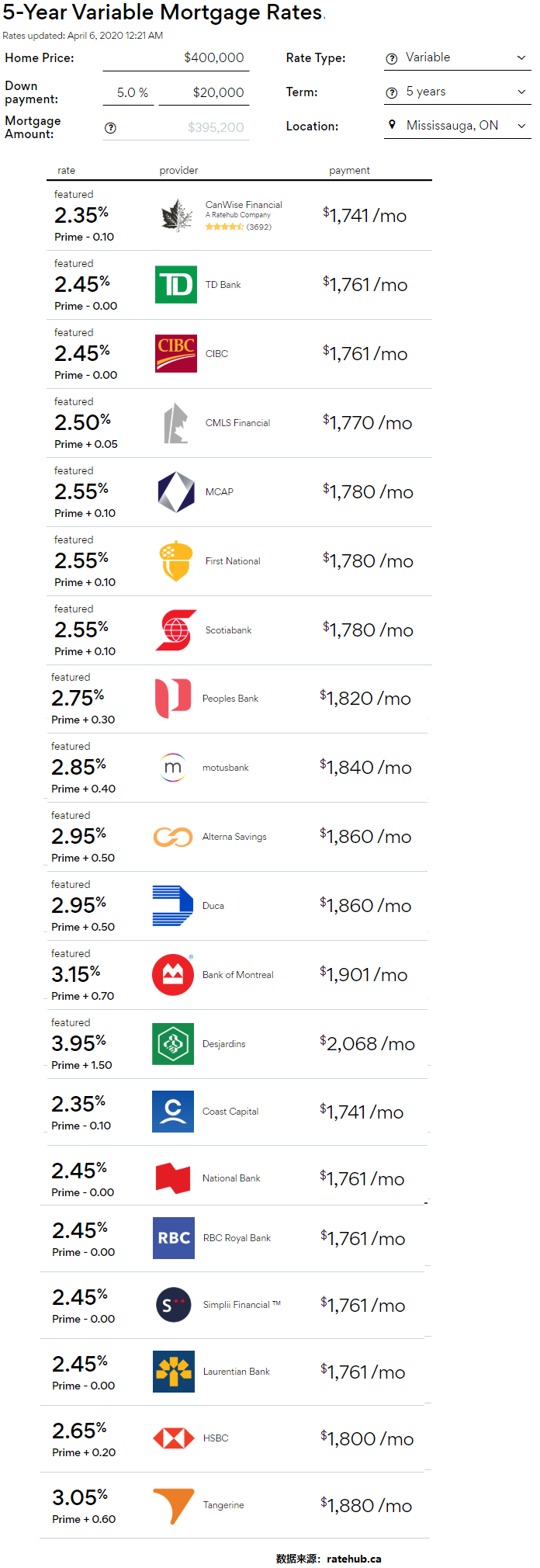

从以下2020年4月6日各大贷款机构五年期浮动抵押贷款利率一览表中,我们可以看到RBC、TD、CIBC和Scotiabank等机构的五年期浮动抵押贷款利率均与Prime Rate2.45%持平,或者上浮0.10%,而BMO上浮0.70%。